Le remboursement accéléré du CIR/CII 2019 : enseignements et perspectives

Nos actualités

Au début de la crise sanitaire, le gouvernement avait annoncé, parmi les mesures de soutien à l’économie, le traitement, « sous quelques jours », des demandes de remboursement des créances de crédit impôt recherche et innovation restituables en 2020, et ce, sans attendre le dépôt de la liasse fiscale. A titre de comparaison, sur les 3 dernières années, le délai de remboursement moyen constaté sur notre échantillon (200 créances de CIR de PME par an) était de l’ordre de 9 mois.

Près d’un an après, nous avons cherché, sur l’échantillon des entreprises que nous avons financées, à évaluer la portée de cette mesure, son efficacité et à en tirer quelques enseignements.

Une accélération quelques semaines après l'annonce

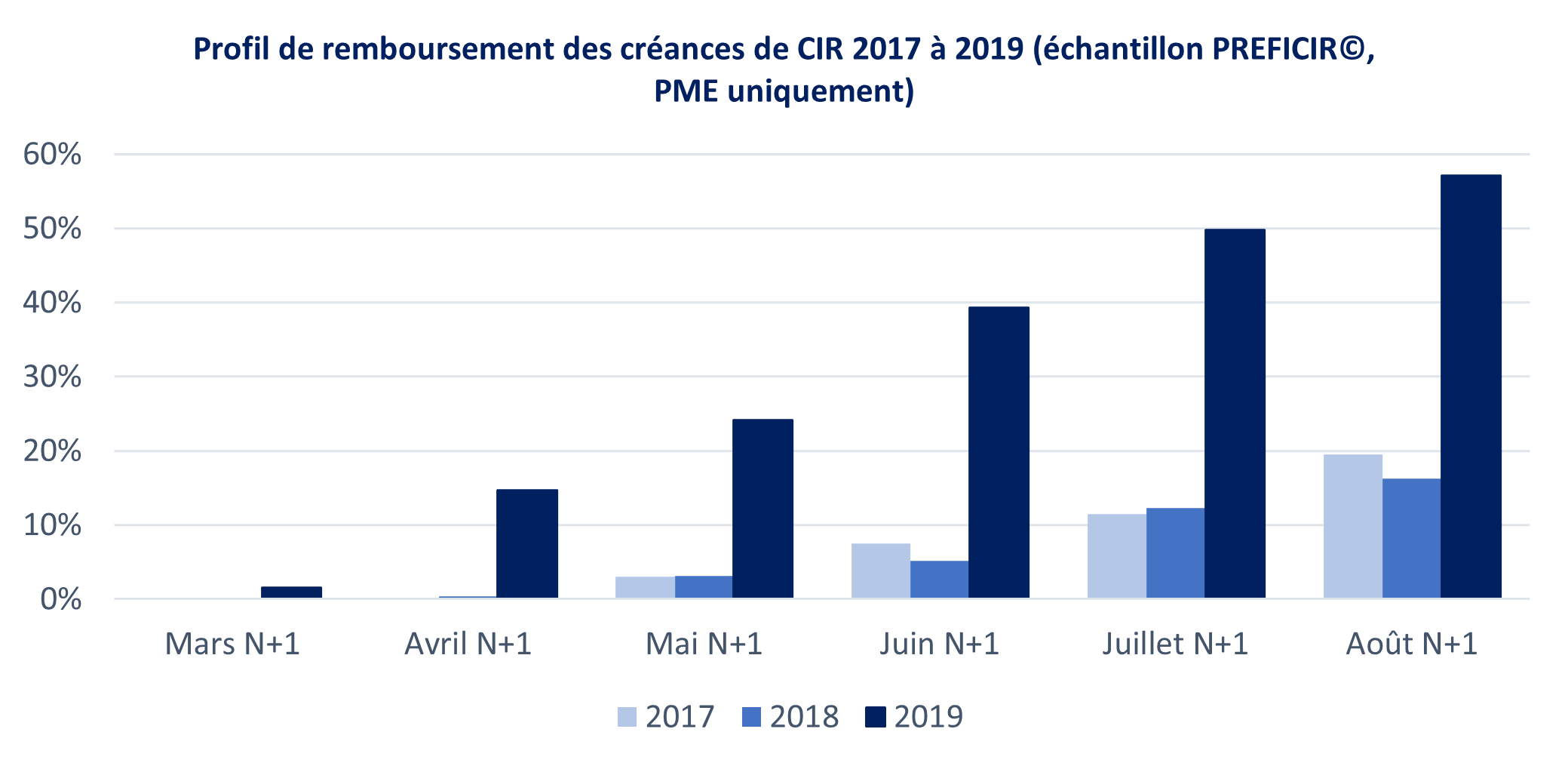

Au regard des chiffres (sur l’échantillon des créances de CIR/CII des PME accompagnées par Neftys), il est évident que les consignes données au niveau des SIE ont eu un impact sur les délais de remboursement, du moins dans les premiers mois qui ont suivi le début de la crise.

Le graphe ci-dessous présente ainsi l’évolution du profil de remboursement des créances de CIR/CII sur la période (Mars N+1 – Août N+1) pour les années 2017 à 2019 :

Mais un rythme de remboursement décroissant dès Juillet 2020

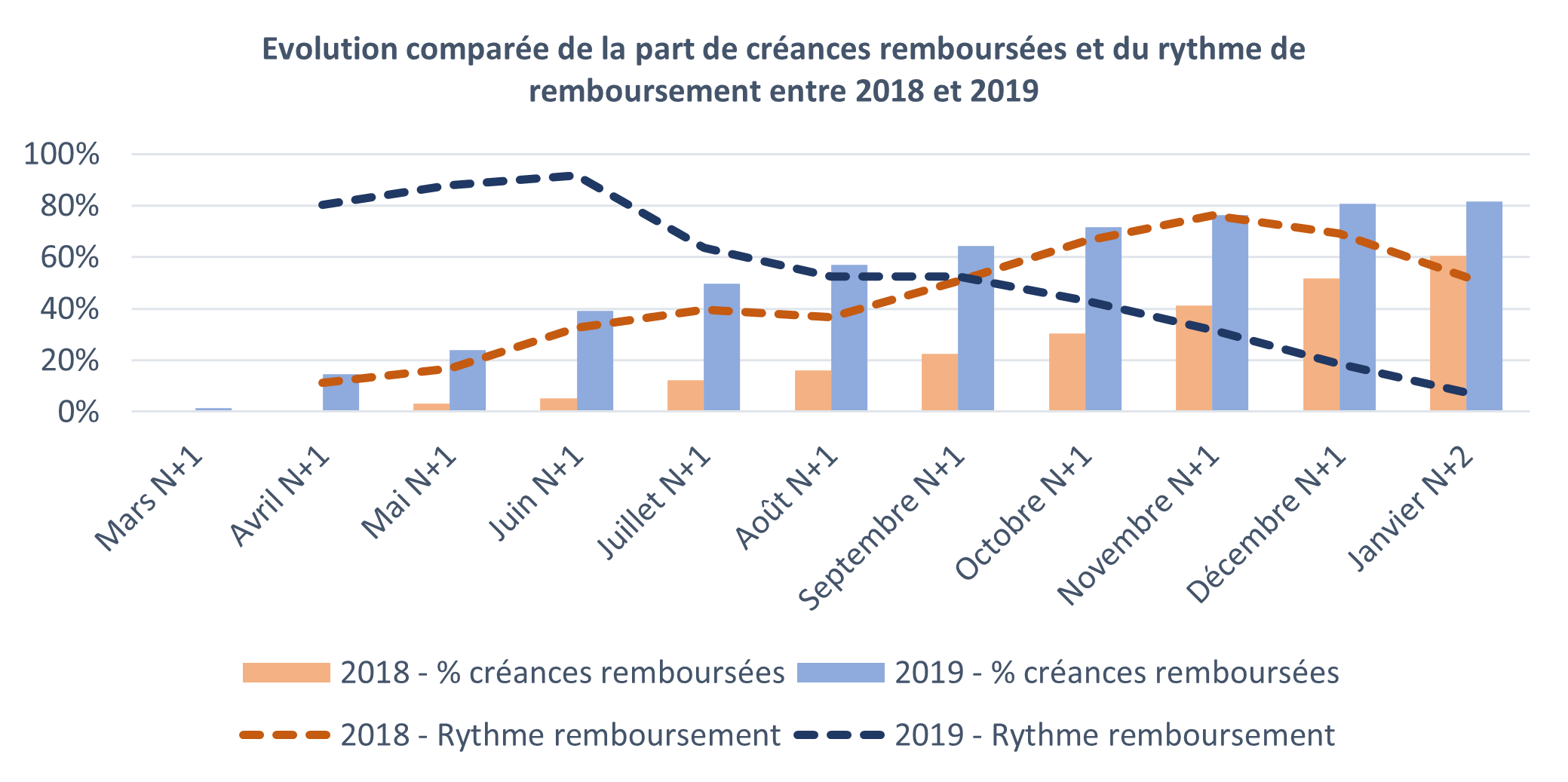

En prolongeant l’horizon temporel d’observation, il apparait clairement que l’embellie des premiers mois s’est rapidement estompée.

Ainsi, dans le graphe ci-dessous on constate que les rythmes de remboursement ont suivi une courbe radicalement opposée entre 2018 et 2019. Alors qu’historiquement le rythme de remboursement (jusqu’au CIR 2018) allait crescendo jusqu’à la fin de l’année, sur ce dernier millésime, la tendance s’est inversée, avec un rythme de remboursement qui s’est progressivement ralenti à partir du mois de juillet.

Ce coup de frein, consécutif à l’accélération des premiers mois, représente une double peine pour les entreprises qui auraient manqué cette « fenêtre d’opportunité » : des délais nettement plus importants que prévus initialement et une visibilité qui se dégrade, le temps passant.

Fin 2020, 1 créance de CIR/CII 2019 sur 5 n’avait toujours pas été remboursée.

Les problèmes qui ont perduré...

La promesse initiale d’un traitement « sous quelques jours » n’a pu être tenue. Ceci s’explique aisément du fait de l’impact de la crise sur les SIE eux-mêmes d’une part (absence maladie, télétravail à mettre en place, indisponibilité pour garde d’enfants, etc), mais également sur les entreprises qui ont pu manquer de réactivité pour répondre aux demandes de l’administration pour les mêmes raisons.

Si, dans l’absolu, on ne peut que se féliciter de ce traitement accéléré sur les premiers mois suivants l'annonce, en pratique, plusieurs bémols sont à relever.

Le premier concerne l’hétérogénéité des traitements en cette période. Tout d’abord concernant la possibilité de demander le remboursement anticipé avant même le dépôt de la liasse fiscale. En pratique, cela n’a pas toujours été le cas, certains SIE ayant exigé le dépôt de la liasse avant d’initier l’instruction. Outre ce sujet, les entreprises ont dû faire face, d’un SIE à l’autre, à des demandes de justificatifs différentes, allant de la simple transmission de quelques bulletins de salaire à la nécessité de constituer un dossier justificatif, financier et technique, complet.

Le second point concerne la visibilité donnée aux entreprises quant aux délais d’instruction. Hélas, force est de constater que les PME, particulièrement soucieuses de la gestion prévisionnelle de leur trésorerie en cette période, n’ont pas été en mesure de s’appuyer sur des engagements fermes. Au-delà des « quelques jours » qui se sont peu à peu transformés en quelques mois pour nombre d’entre elles, les difficultés rencontrées quand il s’agit d’arriver à joindre la personne en charge du dossier pour connaitre précisément l’état d’avancement et les attendus éventuels demeurent. Cette notion de visibilité sur un outil aussi critique que le CIR pour la trésorerie des PME innovantes reste problématique.

Attention à la reprise des contrôles fiscaux

Un point d’attention est cependant à noter : un remboursement immédiat de l’intégralité du CIR/CII déclaré, avec ou sans demande d’informations et documents complémentaires, ne vaut, et n’a jamais valu, acceptation et validation par le Service.

En effet, durant les quelques mois qui ont suivi le début de la crise, les contrôles fiscaux avaient été mis en standby, afin notamment de permettre aux services fiscaux de se concentrer sur la restitution de ces créances fiscales. Il parait difficile d’imaginer de répliquer l’exercice cette année, le bon déroulé des opérations de contrôle et leur continuité étant indispensables pour l’Etat. En outre, un contrôle fiscal ayant (le plus souvent) pour effet de bloquer les demandes de remboursement de CIR/CII en cours, les mettre en pause tous les 6 mois risque de fortement pénaliser certains contribuables…

A ce titre, le délai de reprise de l’administration fiscale – la prescription triennale – sera même rallongé pour les procédures dont la prescription fiscale devait prendre effet au 31 décembre 2020, d’une durée de 165 jours, correspondant à la suspension liée à l’état d’urgence sanitaire*.

Quelles perspectives ?

Que le gouvernement décide ou non de reconduire cette mesure, l’enjeu principal reste pour les entreprises de sécuriser leur trésorerie, en particulier en termes de visibilité. L’expérimentation sur le millésime 2019 risque d’avoir refroidi plus d’un dirigeant. Tant que le sujet de la maitrise du processus d’instruction et de son timing et sa communication aux entreprises n’est pas réglé, faire le pari d’une date de remboursement pour piloter sa trésorerie en période de crise peut être risqué...

À lire également

-

Nos actualités

Le compte personnel de formation, un investissement pour bâtir son avenir professionnel

Chaque année, près de deux millions d’utilisateurs font usage de leur compte personnel de formation (CPF), un outil qui permet à tous les actifs d’acquérir des droits à la formation mobilisables tout au long de la vie professionnelle.

“Concrètement, ce dispositif qui permet de se former est détenu par tous les salariés et les indépendants. Il est alimenté de 500 euros par an par les employeurs, plafonné à 5 000 euros, 8 000 euros pour les personnes en situation de handicap. En moyenne, les salariés y disposent de 3 000 euros”, détaille Antoine Foucher, l’un des inventeurs du CPF, ancien directeur de cabinet entre 2017 et 2020 de Muriel Pénicaud, alors ministre du Travail, et désormais président du cabinet de conseil Quintet. -

Nos actualités

[Communiqué de presse] : NEFTYS et ACOFI Gestion franchissent le cap des 500M€ apportés aux PME innovantes

Partenaires depuis 2015, Neftys et Acofi Gestion viennent de franchir le cap du demi-milliard d’euros de financements et des 1 000 opérations réalisées. Cette réussite place Neftys au premier rang des Fintechs de financement des PME en France et conforte Acofi Gestion dans son expertise de gestion de fonds de prêts aux entreprises.

-

Nos actualités

Avance de trésorerie PREFICIR : continuité de service et mesures prises